В первой половине 2018 года сберегательные сертификаты банков начали пользоваться большой популярностью среди россиян. Это обусловлено повышенной процентной ставкой, в сравнении с классическими вкладами, а также комфортным правом передачи прав по документу третьим лицам. С 1 июня 2018 года были внесены значимые законодательные изменения в данные продукты. Фактически они стали кардинально отличаться от тех, которые предлагались ранее.

Что собой представляет сберегательный сертификат с 1 июня 2018 года

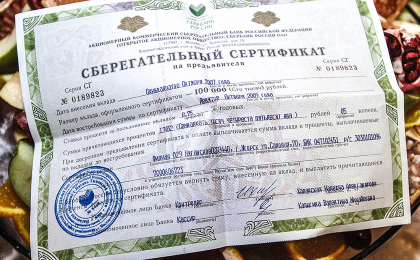

Это документ, который удостоверяет факт размещения вклада в банке. Он обладает определенными защитными элементами. Доступен выпуск только именного свидетельства. То есть на определенного человека. С 1 июня 2018 года выдавать сберегательный сертификат на предъявителя запрещено законом.

В следствии этого, можно выделить три основных нюанса использования рассматриваемых документов:

- Страхование сберегательных сертификатов государством осуществляется. В той же форме, что и по вкладам. То есть в сумме до 1,4 млн. рублей. Это правило применяется ко всем документам, выпущенным после вышеуказанной даты. Также распространяется на именные сертификаты, оформленные до 1 июня 2018 года.

- Уступка права требования по сертификату должна заверяться договором цессии. Только сберегательный сертификат на предъявителя мог передаваться третьим лицам без какой-либо документальной фиксации сделки. Именные документы погашаются человеком, на чье имя он выписан, либо тем, кто его официально приобрел.

- Наследование сберегательных сертификатов происходит в силу закона или завещания. Для получения денег в банке по этому документу необходимо документально подтвердить факт вступления в наследство.

Если сказать грубо – рассматриваемый продукт практически приравнен к простому вкладу. Поэтому на текущий момент ряд кредитных организаций приостановил их выпуск. Например, сберегательный сертификат Сбербанка оформить не удастся. Коммерческая структура, располагающая 90% данного рынка России, не выдает не только документы на предъявителя, но и именные. Связано это в первую очередь с необходимостью пересмотра условий доходности. Она будет значительно снижена, так как риски вкладчика уменьшились. Ведь с 1 июня 2018 года страхование сберегательных сертификатов осуществляется.

Основные условия сберегательных сертификатов

- Валюта. Документ может выпускаться исключительно в национальной денежной единице – российских рублях.

- Срок действия. Может составлять минимум 3 месяца. Максимум – 3 года.

- Процентная ставка. Является фиксированной на весь срок действия документа. В одностороннем порядке банк ее не может изменять.

- Выплата процентов. Осуществляется в момент выдачи основной суммы вклада (погашении сертификата). То есть такой функции как капитализация здесь не существует.

- Досрочное погашение. Может быть осуществлено в любой момент. Единственный нюанс – пересчет доходности. Проценты будут выплачены по ставке, соответствующей вкладам «до востребования». То есть на уровне 0,01% годовых.

- Пролонгация срока действия. Недопустима. Чтобы в дальнейшем получать доход по сберегательному сертификату его придется погасить (получить деньги), а затем оформить новый.

- Продажа сберегательного сертификата. Может выполняться исключительно по договору цессии. Простой физический обмен на наличные средства, как это было ранее по документам на предъявителя, не позволит покупателю в дальнейшем погасить его.

- Погашение. Как и указано выше, выдача денег по сертификату доступна трем лицам. Первое – непосредственно вкладчик, имя которого прописано в документе. Второе – его покупатель, засвидетельствованный договором цессии. Третье – наследники, вступившие в права в силу закона или завещания.

- Порча или утрата сертификата. Если документ пришел в негодность, то со всеми остатками незамедлительно необходимо обратиться в банк, выпустивший его. Будет выполнена внутренняя проверка. При соответствии факта наличия выпуска сертификата, он восстанавливается.

- Оформление сертификата доступно не только лицам, располагающим гражданством РФ. Также это предлагается иностранцам. Причем для этого не обязательно быть резидентом Российской Федерации. Либо располагать документами, подтверждающими законность пребывания в стране.

Что будет с сберегательными сертификатами, выпущенными до 1 июня 2018 года

Они остаются полностью действительными. Условия, при которых они выдавались, не изменяются. В том числе доходность, срок действия, правила погашения и использования. Учитывая, что максимальный период их действия составляет три года, последний сертификат, который может быть выплачен по прежним условиям, погасится не позднее 31 мая 2021 года. Хотя, выпуск таких документов уже ограничен законом.